Dezenflasyon Sürecinin Kırılganlığı: Şubat 2026 Değerlendirmesi

Türkiye'de enflasyon 2024 itibarıyla düşüş eğilimine girmiş olmakla birlikte hizmet fiyatları, gıda arzına bağlı oynaklık ve talep koşulları dezenflasyon sürecinin kırılganlığını koruduğunu göstermektedir.

PDF İndir ↓Ana Bulgular

- Türkiye’de tüketici enflasyonu 2022–2023 döneminde kur gelişmeleri ve maliyet şoklarının etkisiyle hızla yükselmiş, 2024 yılı itibarıyla para politikasındaki sıkılaşmanın etkisiyle kademeli bir düşüş eğilimine girmiştir.

- Aylık enflasyon momentumu 2024 ortasından itibaren belirgin biçimde yavaşlamış olsa da gıda fiyatları ve hizmet kalemleri enflasyonun kalıcı bileşenleri olmaya devam etmektedir.

- Üretici fiyatlarındaki yavaşlama maliyet baskılarının azaldığını gösterirken kredi büyümesi, sanayi üretimi ve kapasite kullanım oranı talep koşullarının tamamen zayıflamadığına işaret etmektedir.

Türkiye’de tüketici enflasyonu 2021 yılının son çeyreğinde para politikasında gerçekleştirilen faiz indirimlerinin ardından hızla yükseliş eğilimine girmiştir. Döviz kurunda yaşanan sert değer kaybı ve maliyet artışları fiyatlar genel seviyesi üzerinde güçlü bir yukarı yönlü baskı oluşturmuştur.

2022–2023 döneminde enflasyon büyük ölçüde kur gelişmeleri, enerji fiyatları ve arz yönlü maliyet şoklarının etkisiyle yüksek seviyelerde seyretmiş; 2023 ortasında gerçekleştirilen kur düzeltmesi ve fiyat ayarlamalarıyla birlikte ikinci bir ivme kazanmıştır. 2024 yılı itibarıyla ise para politikasındaki sıkılaşmanın etkisiyle enflasyon dinamiklerinde kademeli bir yavaşlama gözlenmiştir. Şubat 2026 itibarıyla tüketici enflasyonu %31,5’e, çekirdek B göstergesi ise %29,9’a gerilemiştir.

Enflasyonun bileşimi incelendiğinde gıda fiyatlarının önemli bir belirleyici olmaya devam ettiği görülmektedir. 2025 yılında yaşanan zirai don olaylarının etkisiyle tarımsal üretimde meydana gelen düşüş gıda fiyatları üzerinde yukarı yönlü baskı oluşturmuştur. Buna ek olarak konut, lokanta ve konaklama, eğitim ve kişisel hizmetler gibi hizmet kalemlerinin toplam katkısı da yüksek seviyelerde seyretmektedir.

Genel olarak değerlendirildiğinde Türkiye ekonomisinde dezenflasyon süreci başlamış olmakla birlikte bu sürecin kırılganlığını koruduğu görülmektedir. Gıda arzına bağlı fiyat hareketleri, talep koşulları ve kur gelişmeleri önümüzdeki dönemde enflasyon görünümü üzerinde belirleyici olmaya devam edecektir.

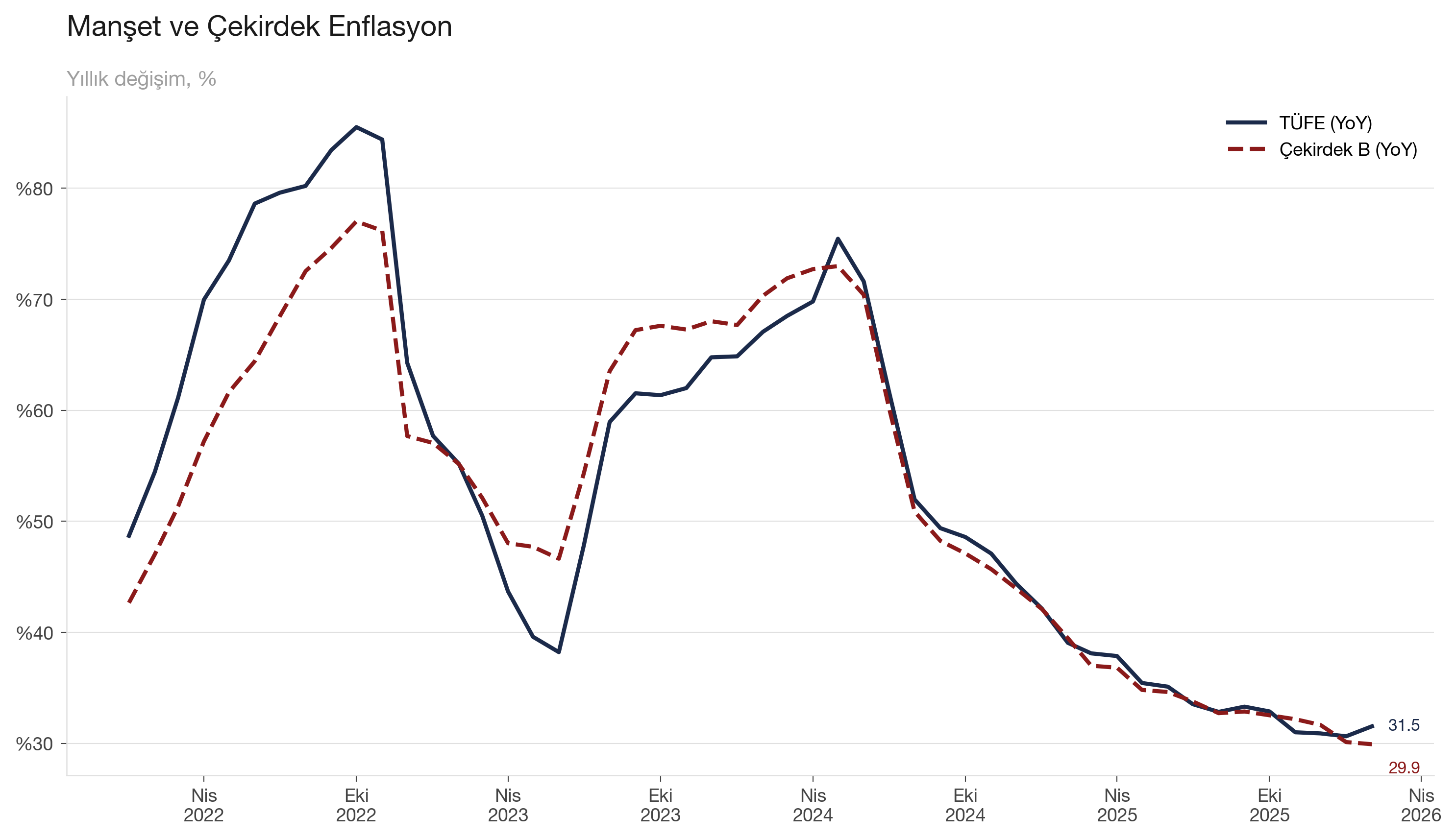

1. Manşet ve Çekirdek Enflasyon

Manşet ve çekirdek enflasyonun seyri incelendiğinde, dönemin büyük bölümünde manşet enflasyonun çekirdek enflasyonun üzerinde gerçekleştiği görülmektedir. Bu görünüm, gıda ve enerji gibi oynak kalemlerin tüketici fiyatları üzerindeki etkisinin güçlü olduğunu ve enflasyonun ilk aşamasının ağırlıklı olarak arz ve maliyet kaynaklı bir yapı sergilediğini göstermektedir. Nitekim 2022 zirvesinde manşet enflasyon çekirdeğin belirgin biçimde üzerinde seyretmiş, bu durum kur geçişkenliği ve dışsal maliyet şoklarının fiyatlar üzerindeki baskısını yansıtmıştır.

2024 yılı ortasına gelindiğinde ise tablo farklı bir karakter kazanmıştır. Manşet ve çekirdek enflasyonun birbirine yakınsaması, fiyat artışlarının yalnızca oynak kalemlerle sınırlı kalmadığını; hizmet fiyatları ve iç talep kaynaklı bileşenlerin de belirleyici hale geldiğini göstermektedir. Bu gelişme, enflasyonun daha geniş bir tabana yayıldığına ve fiyat katılığının güçlendiğine işaret eden önemli bir dönüm noktasıdır.

Şekil 1 — Yıllık Bazda Manşet ve Çekirdek Enflasyon

Kaynak: TÜİK

Son dönemde her iki göstergede de belirgin bir düşüş gözlenmektedir. Manşet enflasyon %31,5, çekirdek B göstergesi ise %29,9 seviyesine gerilemiştir. Bu görünüm dezenflasyon sürecinin çekirdek fiyat dinamiklerine de yansımaya başladığını göstermektedir. Bununla birlikte iki gösterge arasındaki farkın sınırlı kalması, enflasyonun kalıcı bileşenlerinin önemini koruduğuna işaret etmektedir.

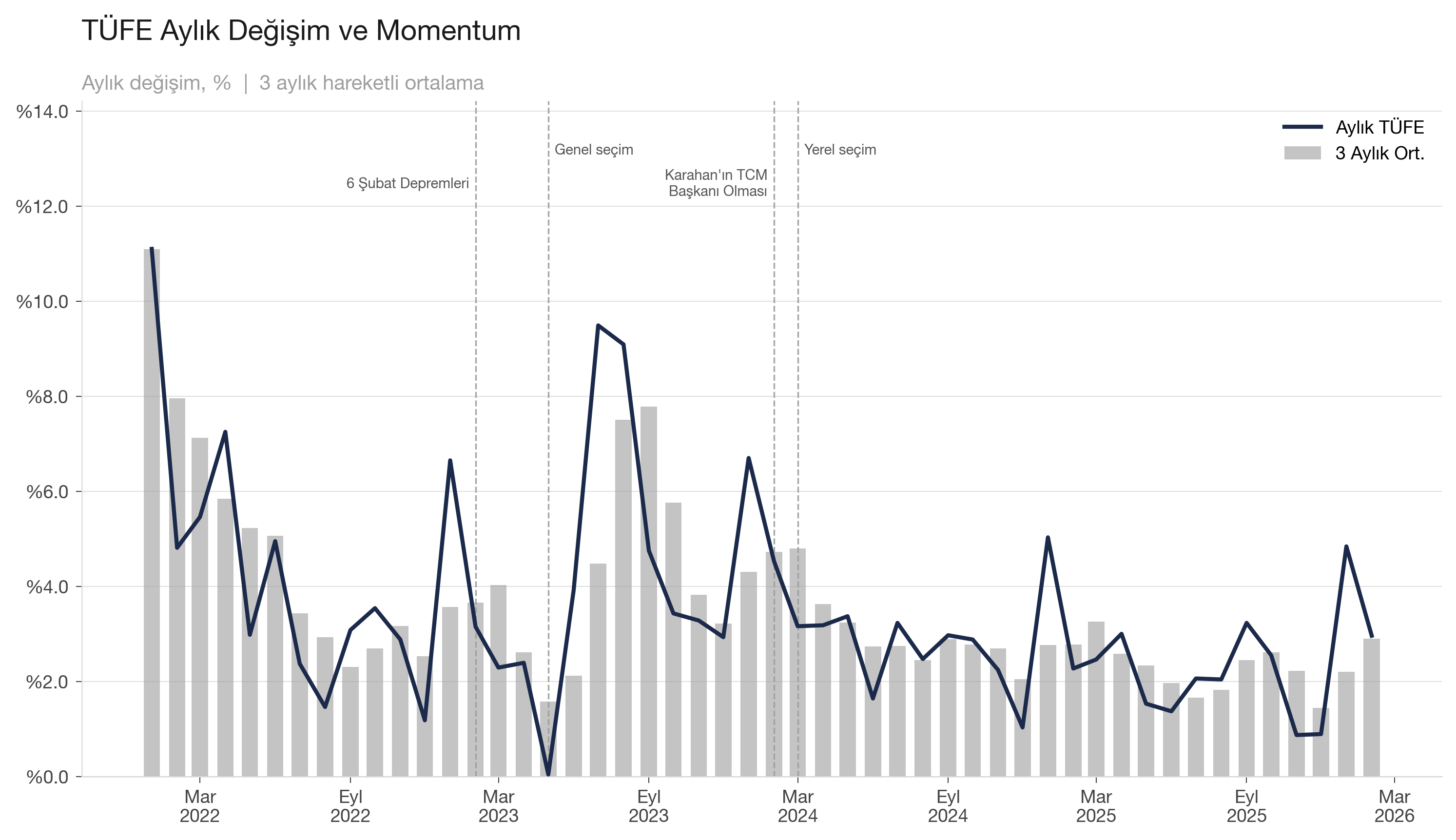

2. Aylık Enflasyon Momentumu

Şekil 2’de aylık TÜFE değişimi ile üç aylık hareketli ortalama birlikte gösterilmektedir. Grafik incelendiğinde, 2022 yılı başından 2023 yılı sonuna uzanan dönemde aylık fiyat artışlarının oldukça yüksek seviyelerde seyrettiği görülmektedir. Bu dönemin en belirgin özelliği, Mayıs 2023 genel seçimlerinin ardından gerçekleştirilen kur düzeltmesi ve fiyat ayarlamalarının etkisiyle aylık TÜFE’nin Eylül 2023’te yaklaşık %9,5 seviyesine ulaşmasıdır.

2024 yılı itibarıyla para politikasındaki sıkılaşmanın etkileri momentum göstergelerine yansımaya başlamıştır. Üç aylık hareketli ortalama, 2024 ortasından itibaren ağırlıklı olarak %2–3 bandında seyretmektedir. Bu düzey yıllıklandırıldığında hâlâ yüksek olmakla birlikte, enflasyon dinamiklerinde belirgin bir yön değişimine işaret etmektedir.

Şekil 2 — Manşet Enflasyonun Aylık Değişimi ve 3 Aylık Momentumu

Kaynak: TÜİK

Son dönemde Şubat–Mart 2026 itibarıyla aylık artışın yeniden yaklaşık %5 seviyesine yükseldiği dikkat çekmektedir. Baz etkisinin önümüzdeki dönemde zayıflamasıyla birlikte bu hareketin kalıcı bir eğilime mi yoksa geçici bir dalgalanmaya mı işaret ettiği, dezenflasyon sürecinin sürdürülebilirliği açısından yakından izlenmesi gereken başlıca unsur olarak öne çıkmaktadır.

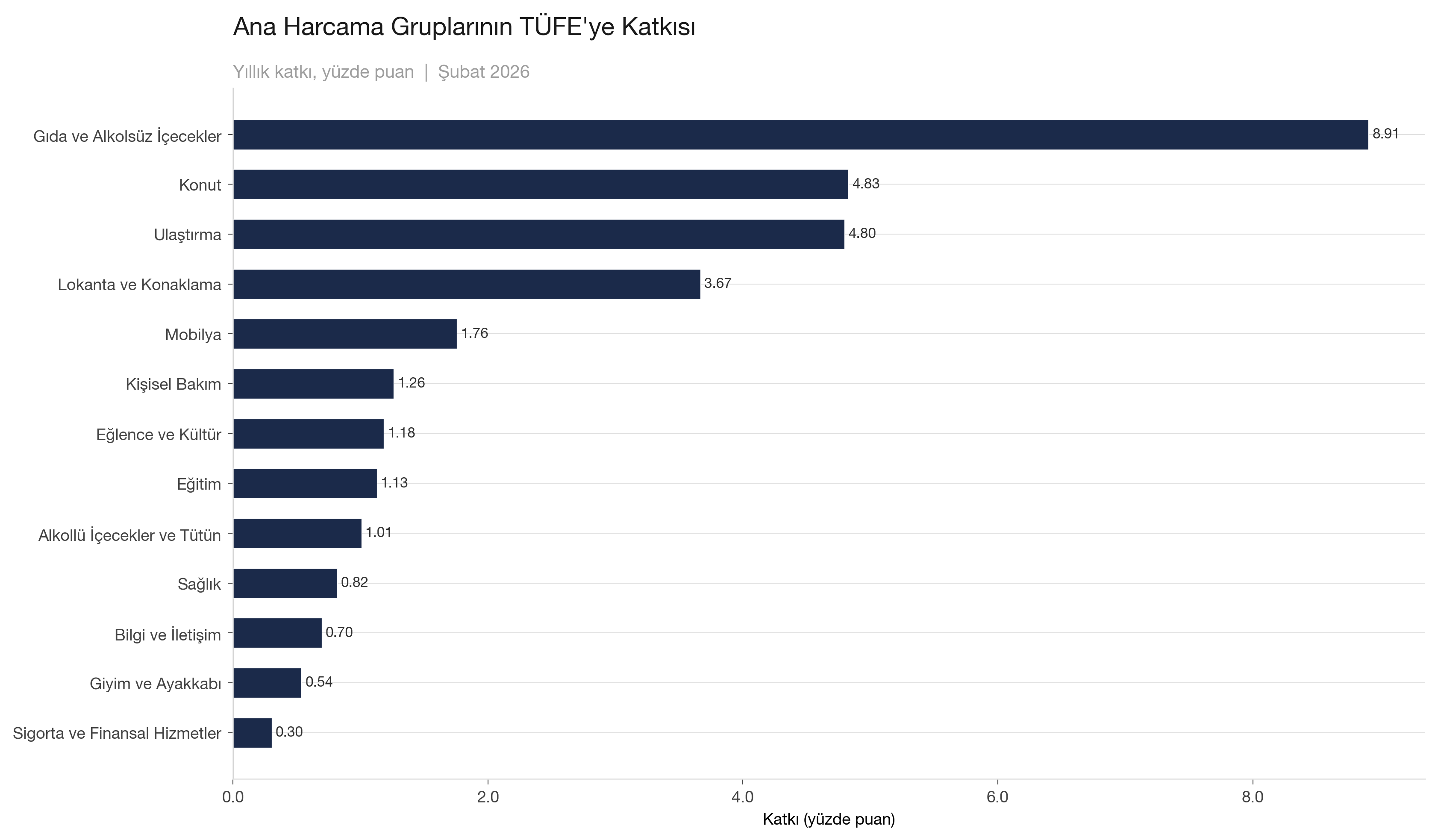

3. Ana Harcama Gruplarının Enflasyona Katkısı

Şekil 3’te ana harcama gruplarının yıllık enflasyona katkısı gösterilmektedir. Şubat 2026 itibarıyla gıda ve alkolsüz içecekler grubu 8,91 puanlık katkısıyla enflasyonun en belirleyici kalemi konumundadır. Bu gelişmede 2025 yılında yaşanan zirai don olaylarının etkisiyle meyve üretiminin %30,9, tahıl üretiminin %9,0 ve sebze üretiminin %0,9 oranında gerilemesinin önemli rol oynadığı değerlendirilmektedir.

Şekil 3 — Harcama Gruplarının Enflasyona Yıllık Katkısı (Puan)

Kaynak: TÜİK

Hizmet kalemleri bir bütün olarak değerlendirildiğinde konut, lokanta ve konaklama, eğitim ve kişisel bakım gibi grupların kümülatif katkısının gıdayı aştığı görülmektedir. Bu görünüm, enflasyonun yalnızca oynak fiyatlardan değil, daha yapışkan nitelikteki hizmet bileşenlerinden de beslendiğini göstermektedir.

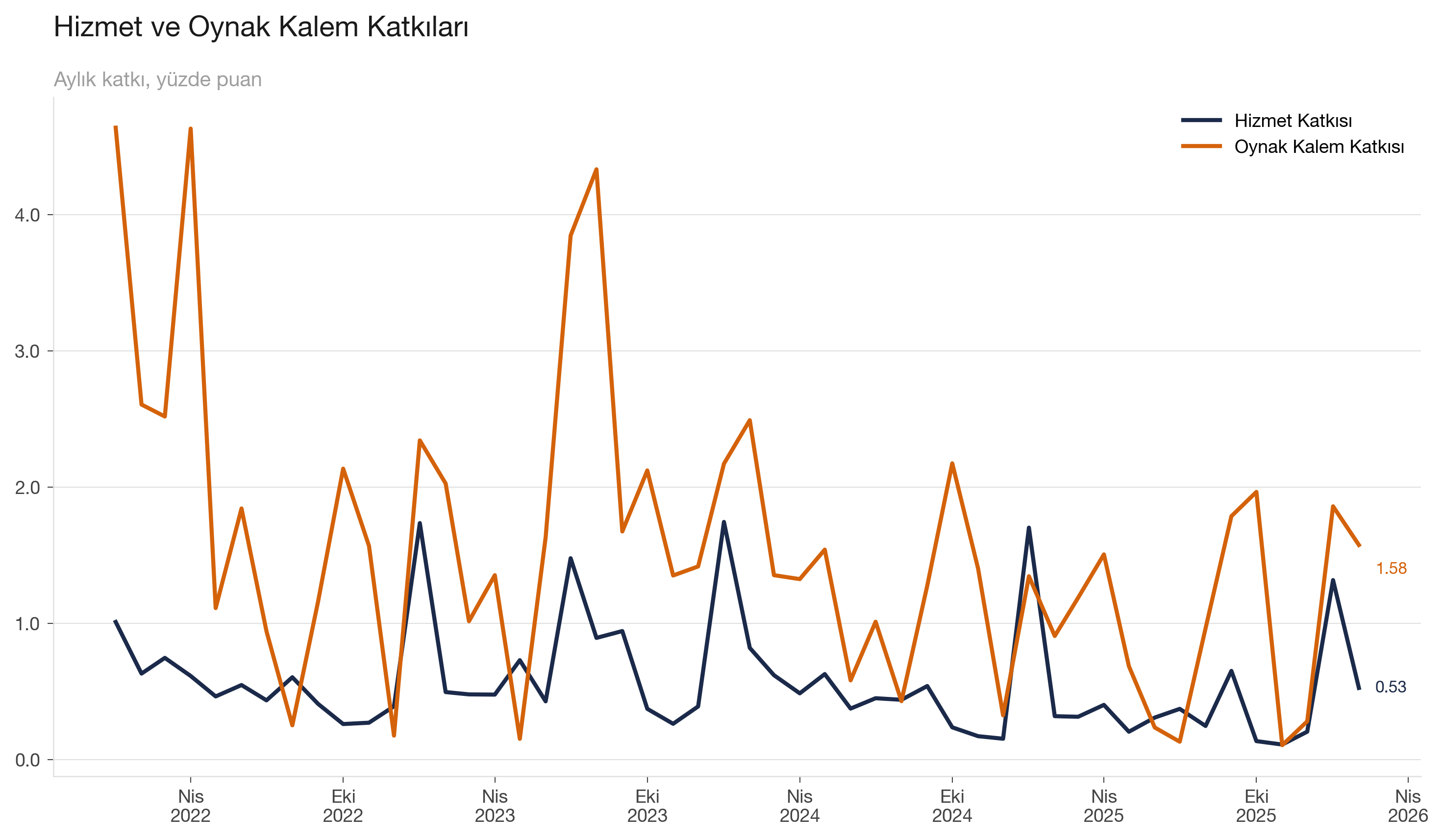

4. Hizmet ve Oynak Kalem Katkıları

Grafik, oynak kalemlerin enflasyon üzerindeki etkisinin daha yüksek ve belirgin biçimde dalgalı olduğunu ortaya koymaktadır. Gıda ve enerji fiyatlarında görülen hızlı değişimler kısa vadeli enflasyon hareketlerinde önemli bir rol oynarken, hizmet kalemleri daha sınırlı fakat istikrarlı bir katkıyla enflasyonun daha kalıcı bileşenini oluşturmaktadır.

Şekil 4 — Hizmet Grubu ve Oynak Fiyat Kalemlerinin Enflasyona Aylık Katkıları (% Puan)

Kaynak: TÜİK

2025 yılında tarımsal üretimde yaşanan düşüşlerin etkisiyle oynak kalem katkısının yeniden yükseldiği görülmektedir. Nitekim Şubat 2026 itibarıyla oynak kalemlerin aylık enflasyona katkısı 1,58 puana ulaşırken hizmet katkısı 0,53 puan seviyesinde gerçekleşmiştir. Hizmet katkısının görece düşük olmasına rağmen sıfıra yaklaşmayan bu seyri, hizmet fiyatlarında gözlenen katılığın henüz tam anlamıyla kırılmadığına işaret etmektedir.

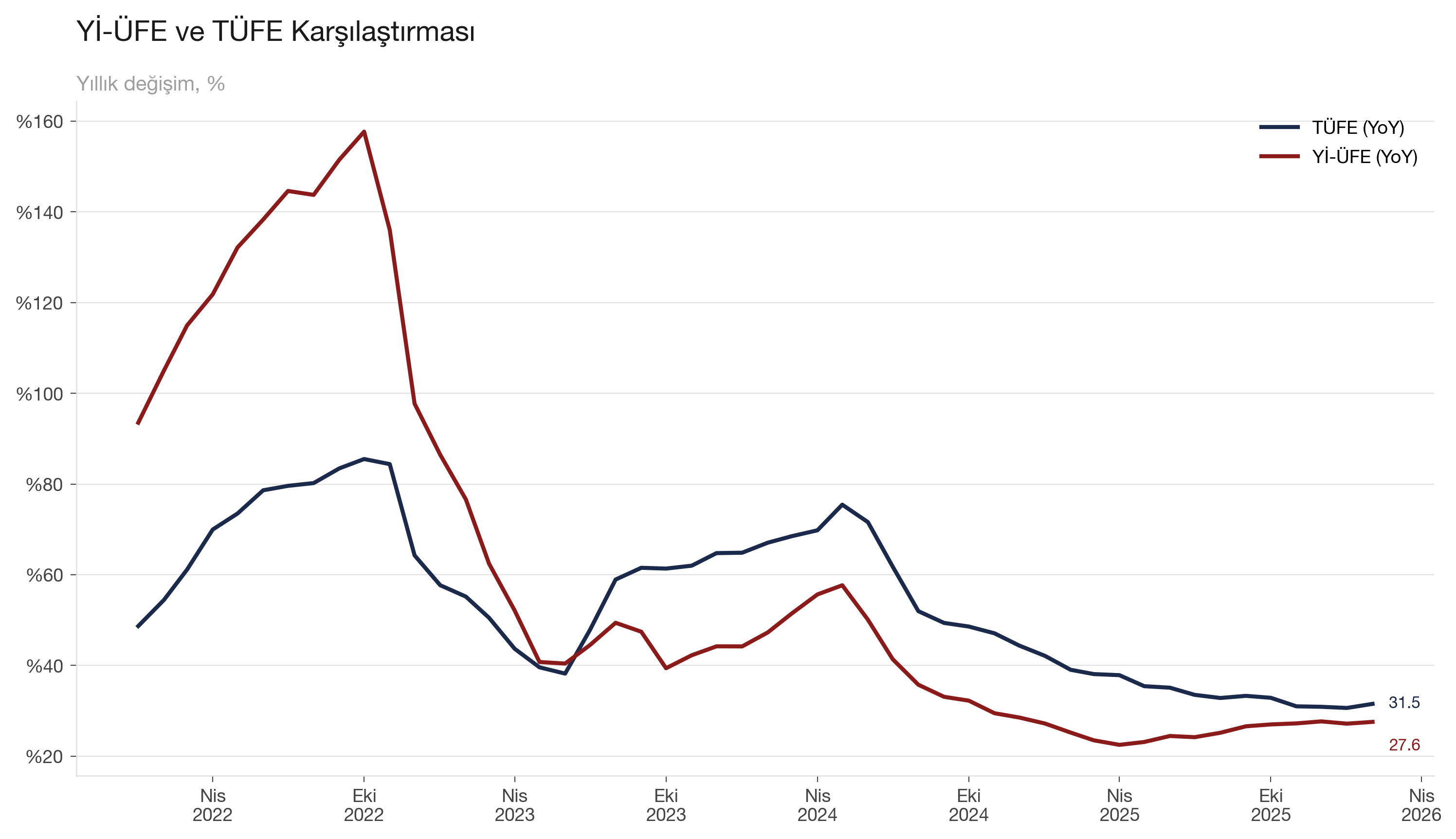

5. Üretici Fiyatları ve Tüketici Fiyatları

Şekil 5’te üretici fiyatları (Yİ-ÜFE) ile tüketici fiyatlarının (TÜFE) yıllık değişimleri karşılaştırılmaktadır. 2022 yılında Yİ-ÜFE’nin TÜFE’nin belirgin biçimde üzerinde seyretmesi üretici maliyetlerinde güçlü bir artış yaşandığını göstermektedir. Nitekim Ekim 2022’de Yİ-ÜFE yaklaşık %158 ile zirveye ulaşırken TÜFE yaklaşık %85 seviyesinde kalmıştır.

2023 yılının ilk yarısında iki seri hızla yakınsamış ve Nisan 2023 civarında yaklaşık %40 seviyesinde buluşmuştur. 2023 ortasından itibaren ise TÜFE’nin Yİ-ÜFE’nin üzerinde seyretmesi, fiyat artışlarının artık ağırlıklı olarak hizmet enflasyonu, ücret gelişmeleri ve iç talep tarafından şekillendiğine işaret etmektedir.

Şekil 5 — Yıllık Bazda Üretici Enflasyonu – Tüketici Enflasyonu Karşılaştırması

Kaynak: TÜİK

Şubat 2026 itibarıyla TÜFE %31,5, Yİ-ÜFE ise %27,6 seviyesindedir. Yİ-ÜFE’nin TÜFE’nin altında seyretmesi, maliyet kaynaklı baskıların önemli ölçüde azaldığını göstermektedir.

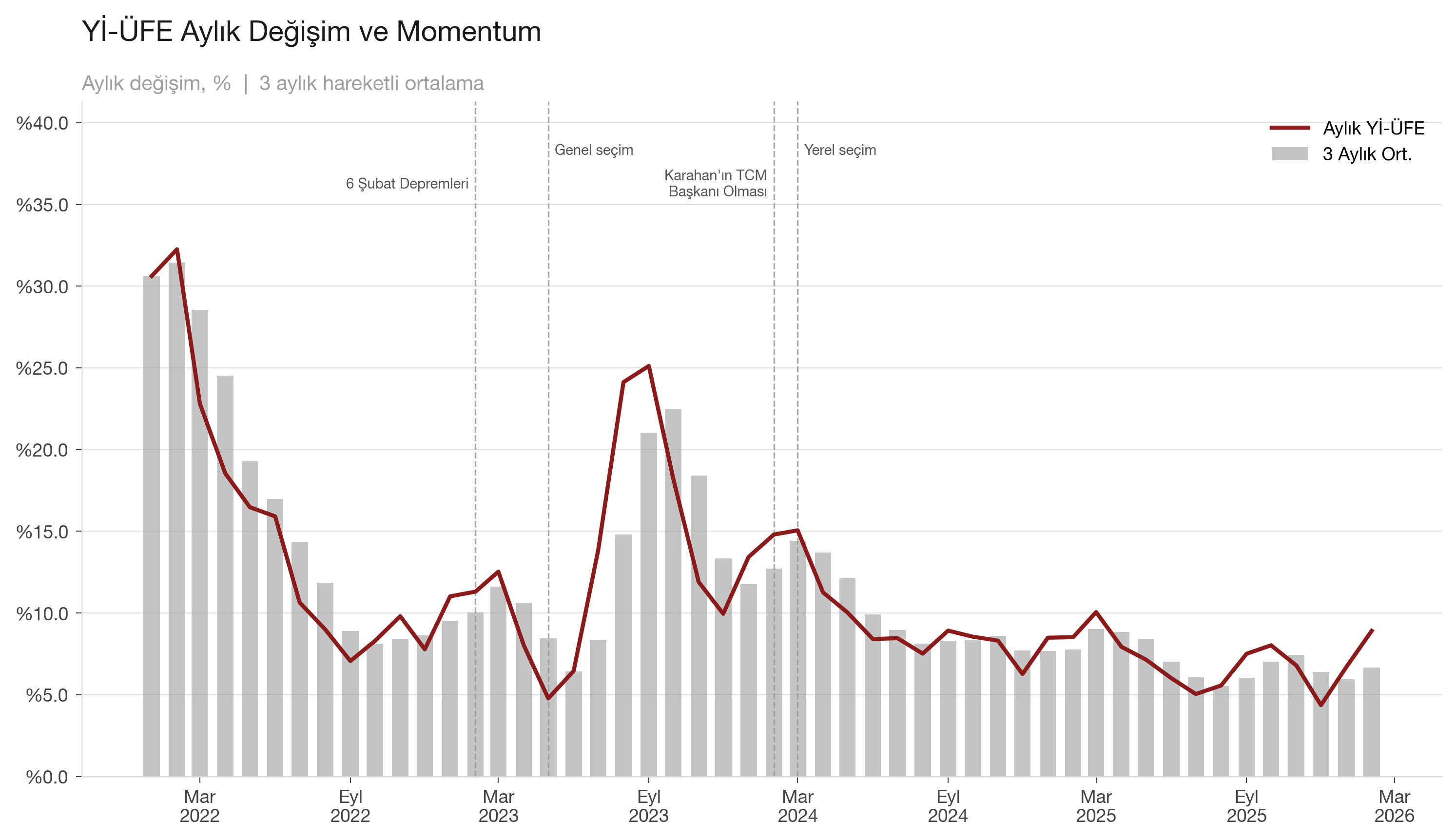

6. Yİ-ÜFE Momentum

Şekil 6’da aylık Yİ-ÜFE değişimi ile üç aylık hareketli ortalama birlikte gösterilmektedir. 2022 yılının başında aylık Yİ-ÜFE artışı %30’un üzerine çıkarak olağanüstü yüksek bir seviyeye ulaşmış, ancak yıl içinde hızlı biçimde gerileyerek tek haneli oranlara inmiştir.

Eylül 2023’te üretici fiyatlarında ikinci bir sıçrama yaşanmış ve aylık Yİ-ÜFE yaklaşık %25 seviyesine yükselmiştir. Bu hareket, seçim sonrasında gerçekleşen kur düzeltmesinin üretici maliyetlerine hızlı biçimde yansıdığını göstermektedir.

Şekil 6 — Üretici Enflasyonunun Aylık Değişimi ve 3 Aylık Momentumu

Kaynak: TÜİK

2024 ortasından itibaren Yİ-ÜFE momentumu belirgin biçimde zayıflamış ve üç aylık ortalama ağırlıklı olarak %7–9 bandında daha istikrarlı bir seyir izlemiştir. 2026 yılının başında ise aylık Yİ-ÜFE yaklaşık %9 seviyesine yükselerek sınırlı bir ivme kazanmıştır.

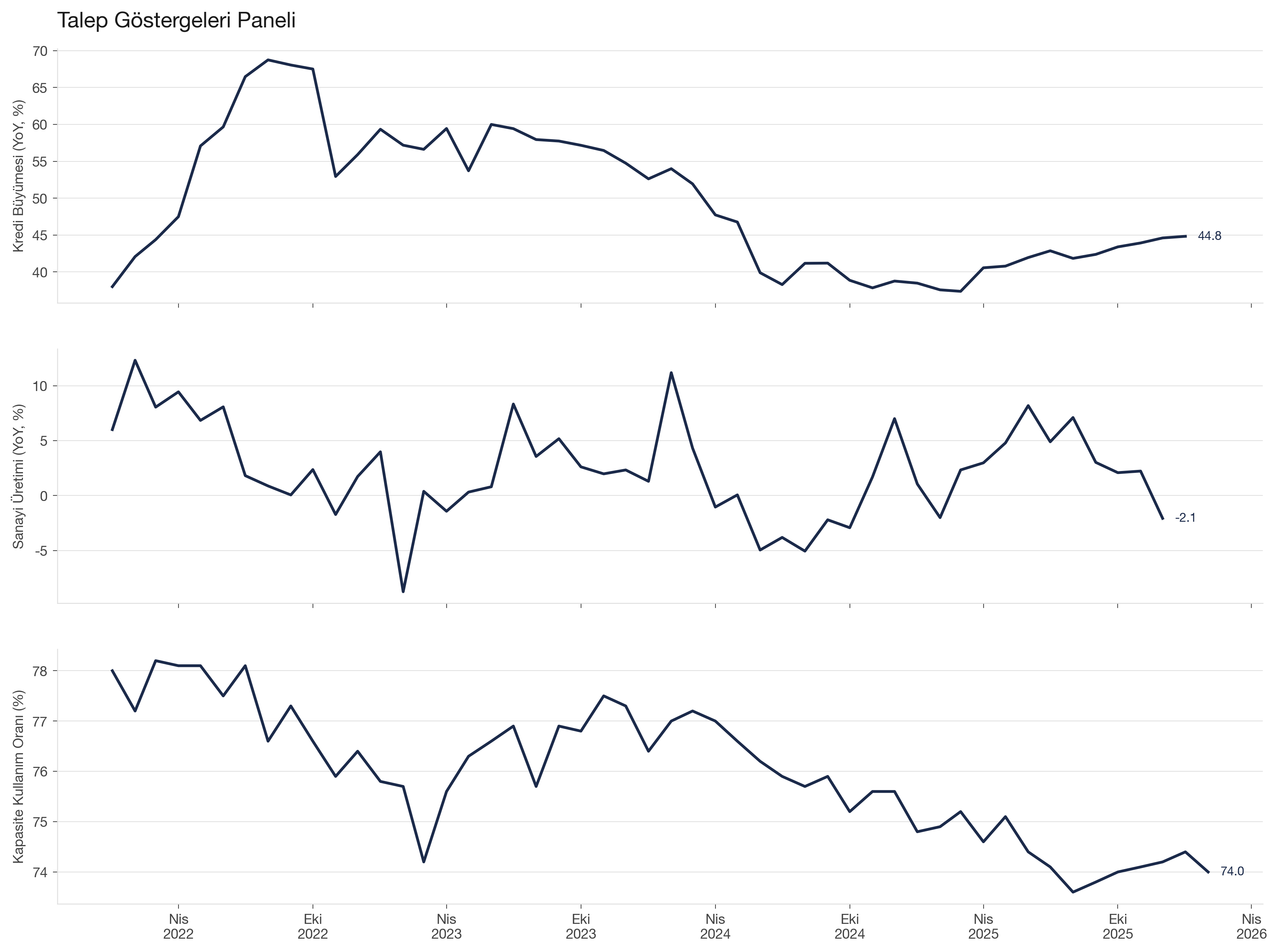

7. Talep Göstergeleri

Şekil 7’de kredi büyümesi, sanayi üretimi ve kapasite kullanım oranı birlikte gösterilmektedir. Yıllık kredi büyümesi 2022’de yaklaşık %68 ile zirve yaptıktan sonra 2024 sonunda %39 seviyesine kadar gerilemiş, son aylarda ise yeniden toparlanarak %44,8’e yükselmiştir.

Sanayi üretimi Şubat 2026 itibarıyla yıllık bazda %-2,1 daralmıştır. Kapasite kullanım oranı da 2022 başındaki yaklaşık %78 seviyesinden %74’e gerilemiştir.

Şekil 7 — Çeşitli Talep Göstergeleri

Kaynak: TCMB

Bu göstergeler birlikte değerlendirildiğinde para politikasının talep kanalı üzerinden ekonomiyi belirgin ölçüde soğuttuğu anlaşılmaktadır. Bununla birlikte kredilerde son dönemde gözlenen toparlanma, talep baskısının tamamen ortadan kalkmadığını göstermektedir.

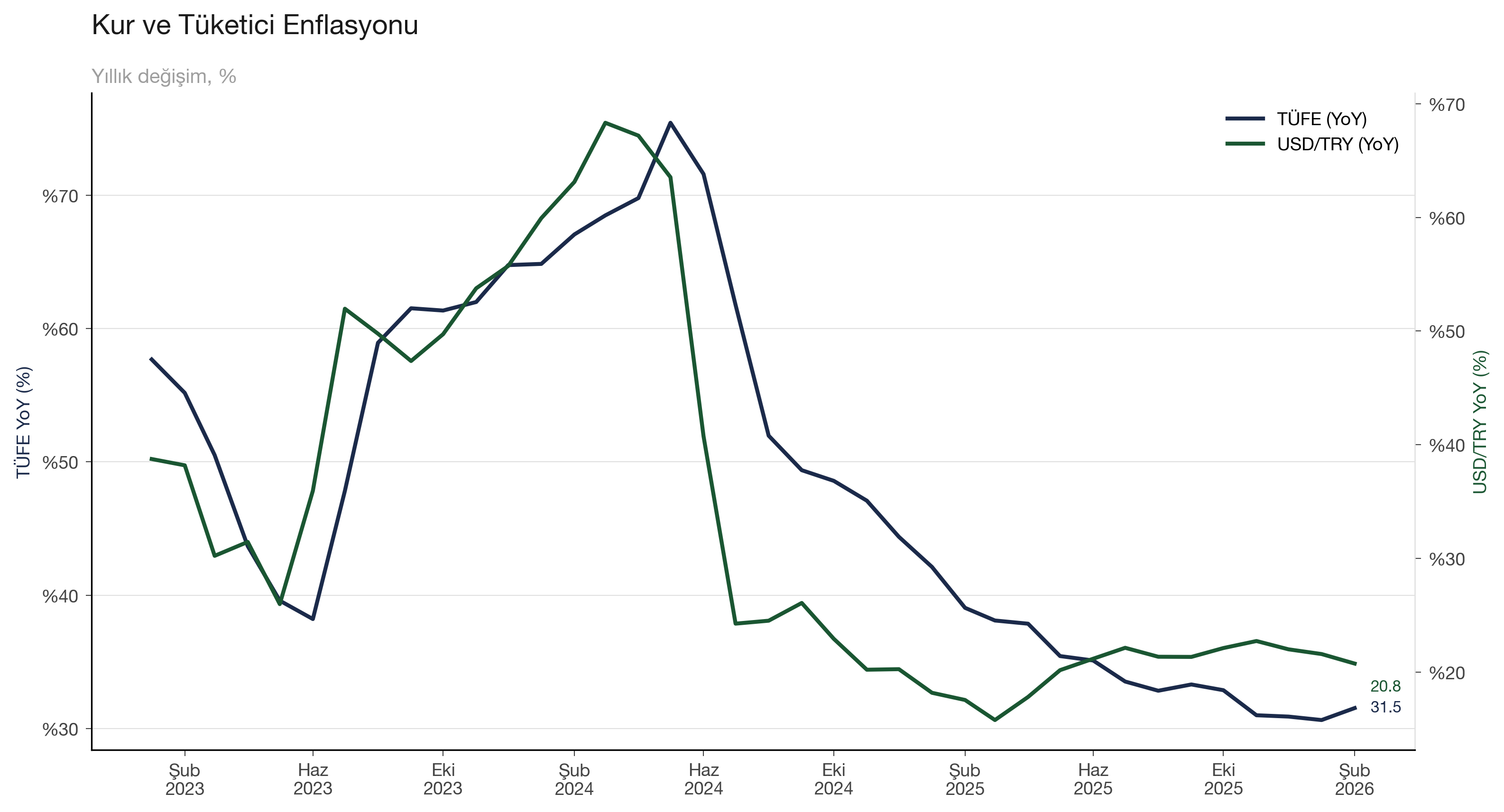

8. Kur ve Tüketici Enflasyonu

Şekil 8’de USD/TRY kurunun yıllık değişimi ile tüketici enflasyonu birlikte gösterilmektedir. 2023 ortasından 2024 ortasına kadar iki seri büyük ölçüde paralel hareket etmiş ve zirve noktalarında yaklaşık %75 seviyesine kadar yükselmiştir.

2024 ortasından itibaren ise iki seri arasında belirgin bir ayrışma ortaya çıkmıştır. Kur artış hızı hızlı biçimde gerilerken tüketici enflasyonundaki düşüş daha sınırlı kalmıştır. Şubat 2026 itibarıyla USD/TRY yıllık değişimi %20,8’e gerilerken TÜFE %31,5 seviyesinde bulunmaktadır.

Şekil 8 — Döviz Kuru – TÜFE Karşılaştırması

Kaynak: TCMB, TÜİK

Kur artış hızındaki belirgin yavaşlama enflasyon üzerindeki maliyet baskısını önemli ölçüde azaltmıştır. Bununla birlikte kur ile enflasyon arasındaki farkın açılması reel kur değerlenmesi riskini gündeme getirmektedir.

Sonuç

- Türkiye’de enflasyon, 2021 yılının son çeyreğinde uygulanan düşük faiz politikası sonucu oluşan negatif reel faiz ortamının etkisiyle hızla yükselmiştir. Kur gelişmeleri, enerji fiyatları ve maliyet şokları 2022–2023 döneminde fiyat artışlarını belirleyen temel unsurlar olmuştur.

- 2024 yılı itibarıyla para politikasındaki sıkılaşmanın etkisiyle enflasyon momentumu belirgin biçimde zayıflamış ve Şubat 2026 itibarıyla tüketici enflasyonu %31,5 seviyesine gerilemiştir.

- Enflasyonun bileşimi incelendiğinde hizmet kalemlerinin belirleyici rolü öne çıkmaktadır. Konut, lokanta ve konaklama, eğitim ve çeşitli hizmet kalemlerinin toplam katkısı yaklaşık 11 puana ulaşarak toplam enflasyonun yaklaşık üçte birini oluşturmaktadır.

- Üretici fiyatlarının tüketici fiyatlarının altında seyretmesi maliyet kaynaklı baskıların önemli ölçüde azaldığını göstermektedir. Buna karşın tüketici enflasyonunun görece yüksek seviyelerde kalması, fiyat dinamiklerinin giderek hizmet fiyatları ve iç talep tarafından belirlendiğine işaret etmektedir.

- Orta Doğu’da artan jeopolitik gerilimlerin etkisiyle Brent petrol fiyatının 120 dolar seviyesine kadar yükselmesi ve enerji fiyatlarına ilişkin belirsizliğin sürmesi, üretim maliyetleri üzerinden enflasyon görünümü açısından yukarı yönlü risk oluşturmaktadır.

- Talep göstergeleri para politikasındaki sıkılaşmanın ekonomi üzerinde soğutucu bir etki yarattığını göstermektedir. Kredi büyümesindeki yavaşlama, sanayi üretimindeki daralma ve kapasite kullanım oranındaki gerileme iç talepte belirgin bir zayıflamaya işaret etmektedir.

- Genel olarak değerlendirildiğinde Türkiye’de dezenflasyon süreci başlamış olmakla birlikte sürecin kırılganlığı devam etmektedir. Gıda arzına bağlı fiyat hareketleri, hizmet enflasyonunun seyri ve talep koşulları önümüzdeki dönemde enflasyon görünümünü belirleyen başlıca unsurlar olmaya devam edecektir.

Metodoloji

Bu raporda Türkiye’de enflasyon dinamikleri, Şubat 2026 itibarıyla yayımlanan resmi veriler kullanılarak analiz edilmiştir. Analizin temelini Türkiye İstatistik Kurumu (TÜİK) tarafından yayımlanan Tüketici Fiyat Endeksi (TÜFE) ve Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) verileri oluşturmaktadır.

Enflasyon momentumu göstergeleri, aylık enflasyon verileri üzerinden hesaplanan üç aylık hareketli ortalama kullanılarak oluşturulmuştur. Bu yöntem, kısa vadeli fiyat oynaklığının etkisini azaltarak enflasyon eğiliminin daha sağlıklı biçimde izlenmesini amaçlamaktadır.

Ana harcama gruplarının enflasyona katkıları, TÜFE alt kalemlerinin yıllık değişim oranları ve ilgili ağırlıkları kullanılarak hesaplanmıştır. Analizde hizmet ve oynak kalem ayrımı yapılmış; gıda ve enerji fiyatları oynak bileşenler olarak değerlendirilmiştir.

Talep koşullarını değerlendirmek amacıyla kredi büyümesi, sanayi üretim endeksi ve kapasite kullanım oranı göstergeleri birlikte ele alınmıştır. Döviz kuru gelişmeleri ise USD/TRY kurunun yıllık değişimi ile tüketici enflasyonu karşılaştırılarak analiz edilmiştir.

Raporda kullanılan veriler Türkiye İstatistik Kurumu (TÜİK) ve Türkiye Cumhuriyet Merkez Bankası (TCMB) veri tabanlarından temin edilmiştir.